퇴직연금제에는, 가입자들이 알면 매우 놀랄만한 '투자 필승 5가지 요인'이 태생적으로 갖추어져 있다. 퇴직연금 투자가 위험하다느니, 원리금 보장만이 최고라든지 하는 잘못된 편견은 퇴직연금이 가진 '투자 필승의 5가지 위력'을 알지 못하기 때문이다. 지금부터 5가지 요인을 차근차근 살펴 보자.

첫째, 장기투자 효과다.

장기투자란 시간의 힘을 믿고 장기적인 안목으로 투자하는 것을 말한다. 어느 정도의 기간이 투자 기간으로 합리적인지 정확한 정의를 내릴 수는 없지만 장기투자의 수익은 투자 기간 마지막 단계에서 50% 이상 증대되는 것이 일반적이다. 장기투자는 시간이 위력을 믿는 복리투자의 효과도 함께 나타낸다.

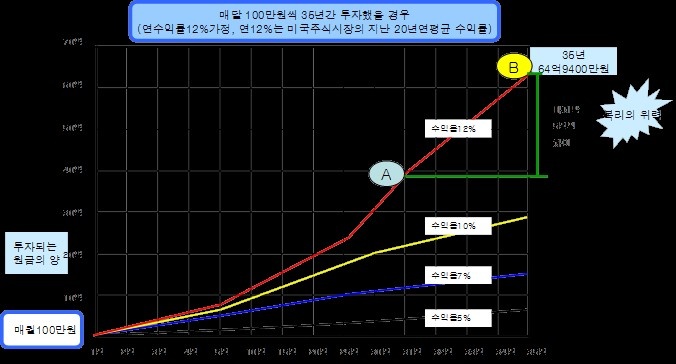

그림에서 투자기간 마지막 단계에서 50%가 증대되는 것을 예를 들어 살펴보겠다. 이 그래프를 보면 어떤 가입자가 매월 100만원씩 35년간 투자하였고, 연 수익률을 미국 주식시장의 평균수익률인 12%로 계산했을 경우의 수익을 나타내고 있다. 앞에서 지적 했듯이 투자 마지막 단계에서 그래프가 가파르게 상승하는 현상을 보여 주고 있다. 즉, 장기투자 후반부에 수익이 급격하게 늘어난다는 것을 알 수 있다. 30년간 투자한 A지점에서는 수익을 포함한 총 금액이 35억3천만원 정도이지만, 그보다 5년 후인 B지점에서는 64억9500만원 정도로 증대하게 된다. 5년 만에 금액이 거의 배가 되며 이것이 바로 장기투자에 따른 복리의 위력이다.

수익 금액을 보면 초기에는 적은 양이 늘어나다가 점차 점차 이윤의 폭이 커지게 된다. 따라서 투자 금액이 커지는 만큼 투자로 인한 수익도 큰 폭으로 증가한다. 금액이 막판에 오르기 때문에 기다림이 중요하다. 투자 금액이 일정한 수준에 도달할 때 까지는 인내를 갖고 기다릴 필요가 있는 것이다. 수익률도 중요하지만 투자되는 원금의 양 역시 매우 중요하다. 그렇기 때문에 여유를 갖고 일정금액의 투자금을 만들어야 한다. 그렇게 하면 위험은 적어지면서 더 많은 수익을 올릴 수 있게 된다.

둘째, 분산투자효과다.

한국 퇴직연금의 투자한도 제한과 펀드만 투자하는 방식은 분산투자 효과를 높이는 데 중요한 역할을 한다. 우선 퇴직연금의 투자한도 제한은 위험자산에 대한 투자를 제한하여 안정성을 유지하는 데 중점을 두고 있다. 예를 들어, 퇴직연금 계좌는 위험자산에 적립금의 70%까지만 투자할 수 있으며, 나머지 30%는 비위험자산에 투자해야 한다. 이러한 제한은 투자자산을 분산시키고, 특정 자산에 대한 과도한 집중을 방지해 전체 포트폴리오의 위험을 줄이는 데 기여하고 있다.

또한 퇴직연금은 주로 펀드를 통해 투자하게 되어 있다. 당연한 이야기지만, 펀드는 여러 자산에 분산 투자하여 개별 자산의 위험을 줄이고, 전체 포트폴리오의 안정성을 높이는 데 효과적이다. 특히, 상장지수펀드(ETF)와 같은 펀드 투자는 특정 시장이나 업종에 대한 분산 효과가 있다. 펀드 투자는 여러 자산에 분산 투자함으로써 특정 자산의 손실 위험을 줄이고, 다양한 자산군의 수익률 변동성을 완화하여 장기적으로 안정적인 수익을 추구할 수 있고, 다양한 자산군과 지역에 걸쳐 투자하여 포트폴리오의 전체 성과를 개선할 수 있다.

특히, EMP(ETF Managed Portfolio)와 같은 펀드는 여러 ETF를 묶어 투자해 초분산 효과를 제공한다. 이는 특정 국가나 업종에 대한 집중 투자를 피하고, 다양한 시장에 걸쳐 분산 투자함으로써 위험을 줄이고 수익을 높이는 데 도움을 준다. 이러한 분산투자효과는 투자자산을 안정적으로 관리하고, 장기적으로 안정적인 수익을 추구하는 데 기여한다.

셋째, 적립식 투자가 가능하다.

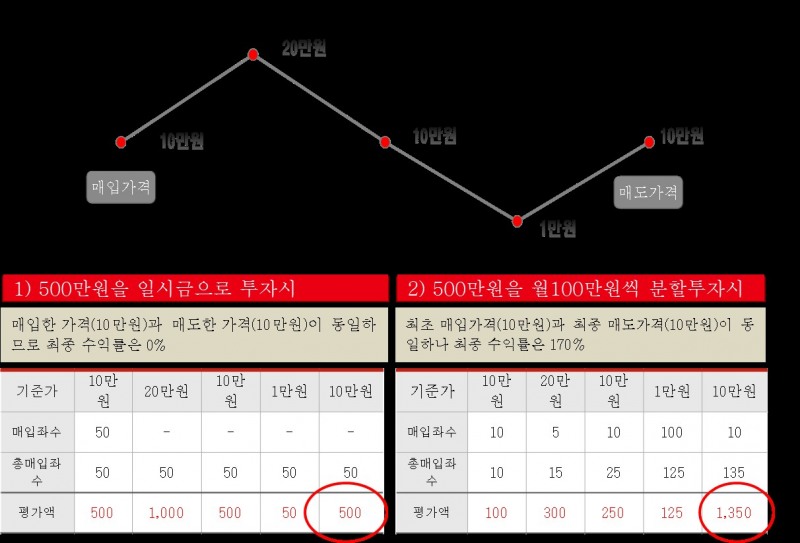

적립식투자는 자신의 투자금을 일정한 주기를 가지고 계속 투자해 나가는 투자방법이다. 퇴직연금 적립식 투자는 1년간의 퇴직급여를 월별, 혹은 분기별로 나누어 부담금이 납부된다. 적립식 투자의 가장 큰 특징은 코스트 에버리징(Cost Averaging : 비용평준화) 효과에 의해서 펀드평균 매수가격은 일정기준 이하로 하락하게 되므로 돈을 찾는 시점, 즉 환매시점의 주가에 따라 적립식투자의 성공여부를 좌우한다.

그림에서 보면 500만원을 일시금으로 투자할 경우는 투자대상 상품의 가격이 매입한 가격(10만원)과 매도한 가격(10만원)이 동일하므로 최종 수익률은 0%가 된다. 그러나 동일한 금액을 5회에 걸쳐 나누어 투자하면 최초 매입가격(10만원)과 최종 매도가격(10만원)이 동일하나 최종 수익률은 170%라는 놀라운 결과를 낳는다. 퇴직연금 투자는 장기에 걸쳐 일정하게 부담금이 납부되므로 이런 적립식투자효과를 활용할 수 있다.

넷째, 증액투자 효과다.

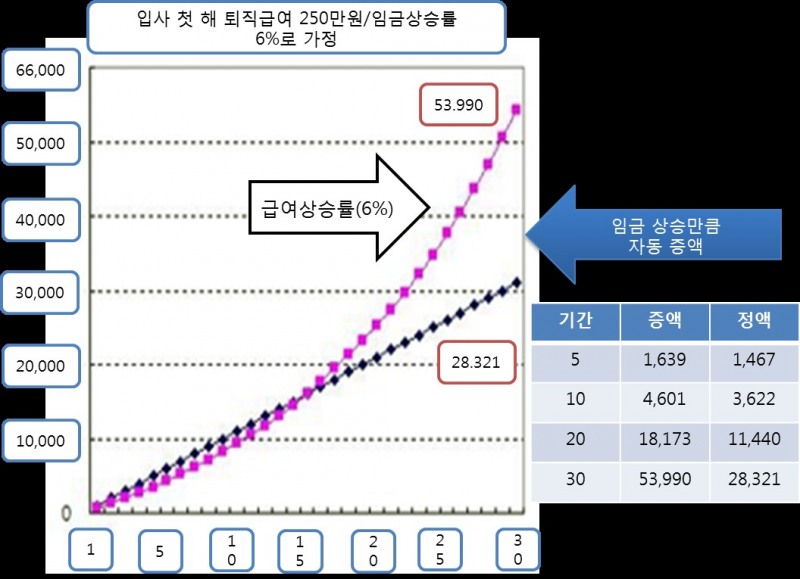

증액투자 효과는 매년 급여가 늘어나는 것만큼 적립금도 늘어나서 투자금이 자동 증액되는 효과를 말한다. 여기에 가입자 추가납입을 활용하면 그 증액효과는 더욱 커지게 된다. 그림에서 보면 입사 첫해 IRP적립금을 250만원이라고 하고 매년 임금상승률(6%)만큼 적립금 규모를 증액시켜 투자한 경우 적립금의 변화를 보여주고 있다. 투자 기간이 30년일 때, 매년 정액으로 저축한 경우 2억8321만원이 적립되지만, 급여상승률(6%)만큼 증액해서 투자한 경우 5억3990만원을 적립할 수 있다.

다섯째, 절세 효과다.

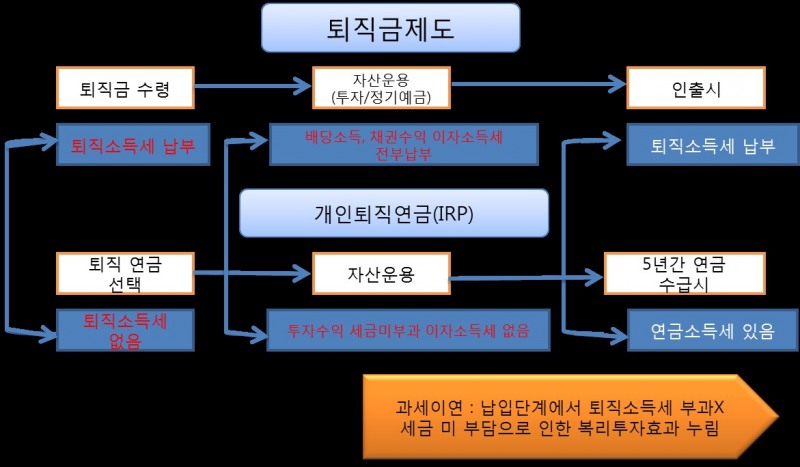

퇴직금제도가 적용될 때는 일시금 수령 시 퇴직금에 세금이 매겨져 퇴직소득세를 납부해야 했다. 이미 세금을 납부했기에 그만큼 줄어든 금액으로 투자를 해야 된다. 무엇보다 중요한 것은 투자 결과 수익이 발생되면 주식거래를 통한 수익 이외에는 모두 세금이 부과된다. 아주 불리한 조건 하에서 자산운용이 이루어지는 것이다.

그러나 퇴직연금은 납입단계에서는 퇴직소득세가 붙지 않는다. 이를 ‘과세이연’이라고 한다. 운용단계에서 발생하는 수익에 대해서도 전액 과세이연 된다. 이는 매우 중요한 효과로서 납입단계에서 세금을 떼지 않기 때문에 그만큼 투자원금이 커, 운용단계에서도 모든 수익에 세금을 떼지 않기에 세금만큼 복리 투자의 효과를 기대할 수 있다.

··

[글로벌에픽 신규섭 금융·연금 CP / wow@globalepic.co.kr]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>